Perbedaan Aset Lanacar dan Aset Tidak Lancar dalam Ilmu Akuntansi

Perbedaan Aset Lancar dan Tidak Lancar

Aset Lancar: Aset Jangka pendek; Aset tidak lancar: Aset Jangka Panjang

Dalam akuntansi keuangan, aset adalah sumber daya yang dibutuhkan perusahaan untuk menjalankan dan mengembangkan bisnisnya. Aset dibagi menjadi dua kategori: aset lancar dan tidak lancar, yang muncul di neraca perusahaan dan bergabung untuk membentuk total aset perusahaan.

Aktiva Lancar dan Tidak Lancar sebagai Item Neraca

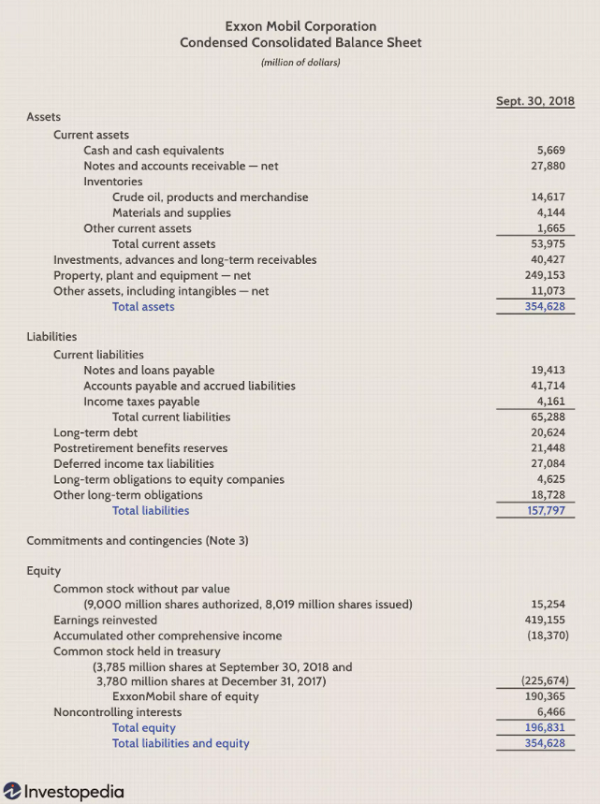

Bagian dari neraca ExxonMobil yang digambarkan di bawah ini menampilkan di mana Anda dapat menemukan aset lancar dan tidak lancar.

- Aset lancar umumnya duduk di bagian atas neraca. Di sini, mereka disorot dalam warna hijau, dan termasuk piutang karena Exxon, bersama dengan kas dan setara kas, piutang, dan persediaan.

- Aset tidak lancar tercantum di bawah aset lancar. Ini disorot dengan warna biru, dan mewakili investasi jangka panjang Exxon seperti rig minyak dan fasilitas produksi yang termasuk dalam properti, pabrik, dan peralatan (PP&E).

- Total aset gabungan disorot dengan warna kuning.

© Investopedia.com

Memahami Aset Jangka Pendek dan Jangka Panjang

Anda mungkin menganggap aset lancar sebagai aset jangka pendek, yang diperlukan untuk kebutuhan mendesak perusahaan; sedangkan aset tidak lancar bersifat jangka panjang, karena memiliki masa manfaat lebih dari satu tahun.

Aset Lancar: Aset Jangka Pendek

Aset lancar dianggap aset jangka pendek karena umumnya dapat dikonversi menjadi uang tunai dalam tahun fiskal perusahaan, dan merupakan sumber daya yang dibutuhkan perusahaan untuk menjalankan operasi sehari-hari dan membayar pengeluaran saat ini. Aset lancar umumnya dilaporkan di neraca dengan harga saat ini atau harga pasar.

Aset lancar dapat mencakup item-item seperti:

- Kas dan setara kas

- Piutang usaha

- Biaya dibayar dimuka

- Inventaris, dan

- Surat berharga

Kas dan setara (yang dapat dikonversi) dapat digunakan untuk membayar hutang jangka pendek perusahaan. Piutang usaha terdiri dari pembayaran yang diharapkan dari pelanggan yang akan dikumpulkan dalam satu tahun. Persediaan juga merupakan aktiva lancar karena meliputi bahan baku dan barang jadi yang dapat dijual dengan relatif cepat.

Aset lancar lainnya yang penting untuk bisnis apa pun adalah persediaan. Penting bagi perusahaan untuk mempertahankan tingkat persediaan tertentu untuk menjalankan bisnisnya, tetapi tingkat persediaan yang tinggi atau rendah tidak diinginkan. Aset lancar lainnya dapat mencakup pajak penghasilan tangguhan dan pendapatan dibayar di muka.

Aset Tidak Lancar: Aset Jangka Panjang

Aset tidak lancar adalah investasi jangka panjang perusahaan yang memiliki masa manfaat lebih dari satu tahun. Aset tidak lancar tidak dapat dikonversi menjadi uang tunai dengan mudah. Mereka diperlukan untuk kebutuhan bisnis jangka panjang dan mencakup hal-hal seperti tanah dan alat berat.

Aset tidak lancar dilaporkan di neraca pada harga yang dibayar perusahaan untuk mereka, yang disesuaikan dengan penyusutan dan amortisasi dan dapat dievaluasi kembali setiap kali harga pasar turun dibandingkan dengan harga buku.

Aset tidak lancar dapat mencakup item-item seperti:

- Tanah

- Properti, pabrik, dan peralatan

- Merek Dagang

- Investasi jangka panjang dan niat baik—ketika sebuah perusahaan mengakuisisi perusahaan lain

Aset tidak lancar dapat dibagi lagi menjadi aset berwujud dan tidak berwujud—seperti aset tetap dan tidak berwujud.

Aset tetap termasuk properti, pabrik, dan peralatan karena berwujud, artinya bersifat fisik; kita mungkin menyentuh mereka. Perusahaan tidak dapat melikuidasi Pabrik, Properti dan Peralatan dengan mudah. Misalnya, fasilitas produksi produsen mobil akan diberi label sebagai aset tidak lancar.

Aset tidak berwujud adalah aset nonfisik, seperti paten dan hak cipta. Mereka dianggap sebagai aset tidak lancar karena memberikan nilai bagi perusahaan tetapi tidak dapat dengan mudah dikonversi menjadi uang tunai dalam waktu satu tahun. Investasi jangka panjang, seperti obligasi dan wesel, juga dianggap sebagai aset tidak lancar karena perusahaan biasanya menyimpan aset ini di neraca selama lebih dari satu tahun.

Bagaimana perbedaan Aset Lancar dan Tidak Lancar:

Aset lancar

- Setara dengan uang tunai atau akan dikonversi menjadi uang tunai dalam waktu satu tahun

- Digunakan untuk mendanai kebutuhan mendesak atau saat ini

- Barang-barang seperti kas dan setara kas, investasi jangka pendek, piutang, persediaan

- Dihargai dengan harga pasar

- Implikasi pajak: Menjual aset lancar menghasilkan keuntungan dari aktivitas perdagangan

- Aset lancar umumnya tidak mengalami revaluasi meskipun dalam kasus tertentu, persediaan dapat direvaluasi

Aset tidak lancar

- Tidak akan dikonversi menjadi uang tunai dalam waktu satu tahun

- Digunakan untuk mendanai kebutuhan jangka panjang atau masa depan

- Item seperti investasi jangka panjang, Pabrik, Properti dan Peralatan, goodwill, depresiasi dan amortisasi, aset pajak tangguhan jangka panjang

- Dinilai pada biaya dikurangi depresiasi

- Implikasi pajak: Penjualan aset menghasilkan keuntungan modal dan pajak keuntungan modal diterapkan

- Revaluasi umum Pabrik, Properti dan Peralatan—misalnya, ketika nilai pasar aset berwujud menurun dibandingkan dengan nilai buku, perusahaan perlu menilai kembali aset tersebut